約10年間積立したSJDCからSBIのiDeCoへ移管した理由!

こんにちは!らんぷです♪

iDeCoを今年SJDC(損保ジャパンDC証券)からSBI証券にお引越ししました☆

今回は、iDeCoについて解説したいと思います

結論から言います!

【なぜ移管したのか?】と言いますと

運用する商品で良いものを選ぶためでした

つまり

同じ時間や金額を積み上げても、

購入している証券により将来得られるリターンが異なるという訳です

そのため、私はiDeCoを移管して経費率の低いSBI証券の『eMAXIS Slim米国株式(S&P500)』を購入して資産運用しようと決めたのでした

eMAXIS Slim米国株式(S&P500)は、購入手数料無料のノーロードしかも信託手数料が最安値

米国市場優良500社へ投資できる最強の投資信託です!

今後も米国市場の経済発展を見据え、【長期・分散・継続】が叶う商品でしょう!!

無知であった過去、これからそれを取り戻すために

そんなことも知らず、10年以上も前の私は…

2010年ごろ職場の企業型確定拠出年金なるものを積立していくことにしました

当時は、「年金積立なら少しくらいやっておこうかな?」くらいの感覚で月1万円ほど始めました

『60歳からしか使えないよ』といわれていたのは、よく記憶していましたw

資産運用など全く興味も知識もなくなんとなく始めていた、

まさにそれが、iDeCoだったのですw

「自分の知らないものにお金を積み立てている」感覚は不思議なことにふつうないですよねw

そんなことをしていた自分

ただ勧めてもらったものをやっていたw

そして10年ほど経過して、気付いたのです!

『なんて、もったいないことをしていた』と💦

10年も..

手数料の高い、商品としてはあまり良質なものではなかったものに

途中、積立金を住宅購入のため減額にしていましたので

トータル金額は110万円ほどでした( ;∀;)

今おもえば、選択する商品次第で何倍にもできた資産だったかもしれませんw

つまり

iDeCoや個人型拠出年金は選択する商品によって自分に合わせたリスクやリターンを得る事ができます

ちなみに10年間SBI証券や楽天証券のようなコストの良い米国投資していたら,

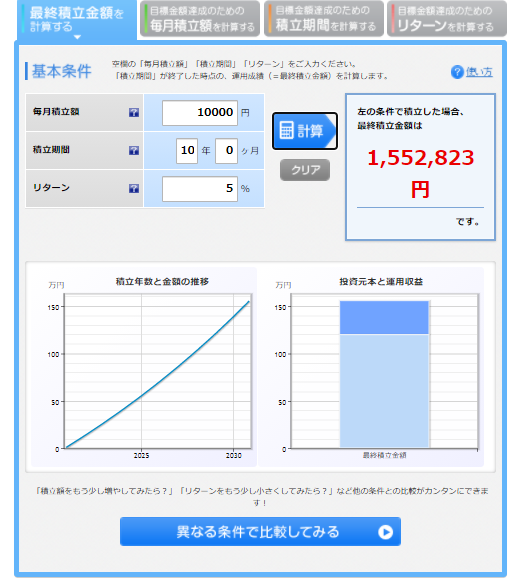

楽天の簡単趣味レーションで月々10,000円の運用を2009年から2019年の10年間米国株式で運用をシュミレーションしてみましょう

低く見積もっても利益率5%と仮定すれば150万円ほどになる見込みのところ

私は、110万円と▲40万円以上のも損をしていたことになります

知識や情報を得ることをその時から始めていれば、違う未来があったかもしれませんね

しかしながら、時間を戻すことはできませんので

確定した過去を変えずに、結果を変えろ。

出典:steinsgate、岡部倫太郎

過去は変えられないので、今後の結果を最大限活かせるようにしたいものです

まだこれから先も、知識や情報は次から次へと新しく塗り替えられていきます

その時々において、日々の知識の積み上げは未来を明るくしてくれるはずです

ですから、少しでも興味があり自分に合う情報を検索している方や検討している方の

参考になればと思います

まさに、この結果が投資が自己責任となる部分ですね

でも安心してください、安心できる商品を長期で運用できれば

福利の力を最大限生かすことができるのです

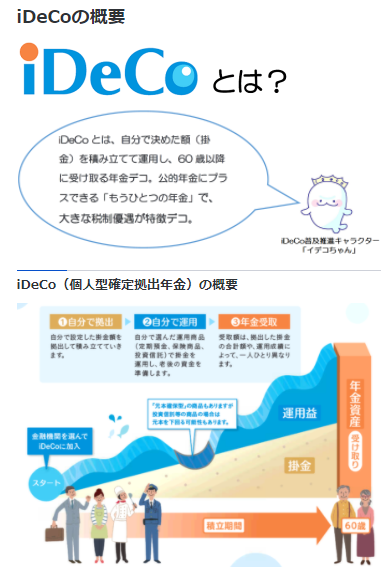

iDeCoとは

ねぇ、iDeCoってなぁに?

iDeCoは簡単に説明すると

自分で始める年金積立

国から推奨されてる制度なんだよ♪

国が進めてるなら安心だね♪

でもどうして年金を自分で始めるの?

老後の2000万円問題って聞いたことあるかなぁ?

今後は、平均寿命が高くなって老後の時間が長くなる

だから年金制度を利用しても、老後夫婦が生活を続けていくと、

月々5万円くらい不足しちゃうから

5万円/月 ✖ 360ヵ月(30年・60歳から平均寿命の90歳)

≒ 1,800万円の約2,000万円

この2,000万円を個人の資産で賄ってほしいってことを

国の偉い方達が提唱していたことなんだよ

2,000万円対策

でも、どうやって2,000万円なんて貯められるの?

それじゃあ、もう一度計算してみよう!

楽天証券のシュミレーションを使ってみるよ

☞https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

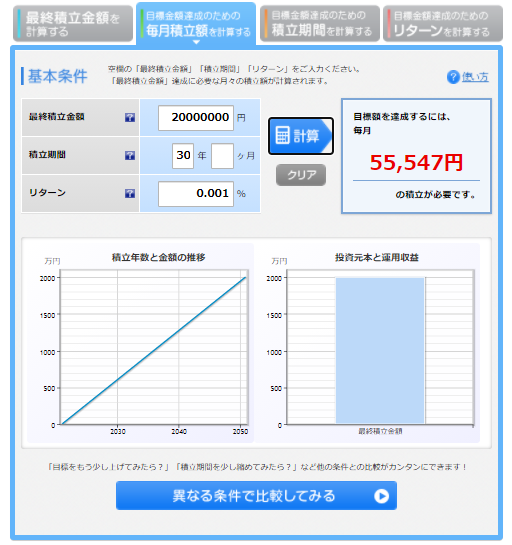

2000万円貯めるのに30年で月々いくら必要なのか見てみましょう

こちらは👇普通預金に貯金してくと月々55,547円を30年貯金で2000万円に到達💦

老後のためのお金で今の暮らしのゆとりなくなりませんか?

こちら👇は、利回り5%で運用、月々24,031円を30年することで2000万円に到達✨

複利の力って偉大ですね!

つまり、この5%の金利を使うことで資産を積み上げることが可能にできるんですね

普通預金で貯金していてる金額の約半分で30年の運用なら2,000万円を確保できる

iDeCoは、このように一般の人にも個人で年金資産を貯蓄していけるような仕組みを考慮してる取り組みなのです

iDeCoのメリット

掛け金は、全額所得控除となるため節税効果に期待できます

また、第3号被保険者は年収が103万円から128万円当たりの場合、課税所得を上回る掛け金であれば

課税所得にならずに節税できる点なども挙げられます

逆に、103万円以下の所得の場合は節税効果がありませんので注意が必要ですね

※2021、4月追記

iDeCoの加入可能年齢の拡大【2022、5月〜】

これは、運用期間が長くなるとても有益なメリットが見込めるんです♪

引き出しタイミングは60歳からを遅らせることができる事で多くのメリットがあります

詳しい改正点は 👉 こちら iDeCo公式

税制優遇シュミレーション 👈 iDeCo公式サイトより

iDeCoのデメリット

そんなにお得なiDeCo、みんなでやればHAPPYなれるね!

やらない人は何か理由があるのかなぁ

勿論、デメリットがあるから、

簡単にまとめてみたよ♪

✅デメリット

①原則60歳まで引き出せない

60歳まで引き出せないため、急な資産の利用ができないこと

※2022.5月改正にて加入年齢が60歳から65歳へ引き上げ

②受取金額が事前に確定できない

投資運用のため老後の受け取る年金額が確定できない

③運用リスクがあり商品選択が自己責任となる

元本割れのリスクや為替損益のリスクや商品選択の幅があるので選び方が難しい

④手数料は自己負担、受け取るときに課税されてしまうケースがある

「口座開設手数料」や「信託財産留保額」「換金手数料」が発生、受取方で課税対象になるケースもある

⑤投資に関する知識が必要になる

選べる商品が複数ある中、ある程度リスクのあるものを選択することは投資知識もある程度必要になる

⑥口座開設の手続きが会社に記入してもらう項目がある

口座開設について、年金との紐づけが必要なので会社に記入してもらう書類がある

(企業型拠出年金制度がある企業もあり同時加入または、企業拠出のみとなる

*2022.10月より新制度にて企業拠出と個人拠出の併用が可能)

厚労省HP改正の内容

改正点がわかりやすいまとめ iDeCo公式サイト 👈 iDeCo初心者にはこちらがお勧め

SBI証券でオススメ銘柄

SBI証券でもiDeCoの商品はセレクトプランがおすすめです

セレクトプランでは、自分好みの商品を選ぶことができて満足できるはず♪

セレクトプランは全37種類ある商品の中でも特にお勧めなのは

SBI・全世界株式インデックスファンド

eMAXIS Slim 米国株式(S&P500)

の2種類のどちらかがお勧めです

リスクは、米国>全世界となり全世界の方が、よりリスクが低いと思われます

🤖商品選びに困った時は、iDeCo Roboに相談しよう🤖

まとめ

結局のところ、iDeCoを活用することがありかなしかそんな結論になることでしょう

iDeCoをおすすめする人

✅15年から20年以上の運用ができる方

✅第3被保険者(年収102万円~128万円くらいの中間層)となるよう資産運用できる方

✅余裕資金があり積立できる方

勿論、国からの支援策ですから活用するほうがお得ですし資金があれば活用しない手はないはずです

メリットやデメリットをみながら

自分の家計や家族構成において何が最適なのかを考えて行動することが

一番必要なことなのではないか、という結論になりますね

ただ、iDeCoについては、20年以上の保有を前提にある程度良い商品であれば続けることはメリットしかないと感じています

もしあなたが、20代前半であれば今はNISAや積立NISAを多く活用して

余裕資金でiDeCoを運用する方法もあるのではないでしょうか

また、60歳までの運用時間が短い方であれば、iDeCoでなく違う資産運用へシフトすることが

最善だと思います

そして、節税を意識して積み立てるのであれば年収103万円から128万円の方は

間違いなくメリットが生かせるので行動するべきと感じます

私自身少額で始めていたこともありますが、そのまま継続して資産運用していく予定です

iDeCo(個人型確定拠出年金)は、移換(別の証券会社へ切り替える事)したい証券会社に申込みすると手続きが進められます

勿論、入れ替えやスイッチングのデメリットは特にありませんが

手数料や売却損益などがあげられます

(NISAなど入替えできますが、非課税枠を減らしてしまうデメリットがあり注意が必要)

私が行った移換(iDeCoを今年SJDC(損保ジャパンDC証券)からSBI証券に引越しました)

とは証券会社の入替、また同じ証券会社内での取引商品の入れ替えを

配分変更やスイッチングといい、iDeCoの場合入れ替えができるメリットがあります

スイッチングや配分変更についてはこちらを参考に

☞iDeCo講座その3 確定拠出年金の運用テクニック~配分変更とスイッチング|SBI証券の個人型確定拠出年金:iDeCo(イデコ)|SBI証券 (sbisec.co.jp)

必要書類には、勤め先の印鑑が必要ですが快く書類を作成してくれる会社は

リテラシーも高い会社ではないかと思いますw

(私の会社の人事部は理解度0でしたが…(笑))

書類の提出や再提出から約3か月💦

ついにeMAXIS Slim米国株式(S&P500)の運用開始

11月より運用ですw

そして、今まで運用していた積立はそのまま払い戻しをしてS&P500にまとまりました

勿論手数料は発生しましたがすべてを、eMAXIS Slim米国株式(S&P500)で運用していきます

最終的な投資判断は自己責任となります

iDeCoを運用することで、メリットデメリットが少しでも伝えられれば嬉しいです

最後まで読んでいただきありがとうございます

たとえ少額でも国からの支援策のiDeCoやNisa、ジュニアNisaをフルに活用して理想の未来にしていけるといいですね

今日はここまで、それではっ!!